“隔膜是动力电池重要组成部分之一,其性能直接影响电池的比容量、循环次数以及安全性能等。”川财证券首席经济学家、研究所所长陈雳对记者表示,随着新能源产业快速发展,动力电池需求高速增长,我国隔膜出货规模将持续扩大,量价齐升将助力隔膜市场景气度进一步提高。

2022年开始,国内隔膜供需关系逐步转变为供不应求,动力电池产量增长迅速,带动隔膜需求大涨,但国内隔膜企业产能有限,供给已经满足不了需求。行业平衡点需要从供应和需求两个方面来评估,随着设备供应逐步宽松、新增产能释放,隔膜供应量预计将在2024年有所增加,短期国内隔膜市场价格或将小幅上涨。

近期隔膜价格稳定,企业积极扩产但整体供给维持偏紧。三元电解液(圆柱/2600mAh)4 月 14 日均价为 4.325 万元/吨,较上周下降 7.49%;磷酸铁锂电解液 4 月 14 日均价为 3.15 万元 /吨,较上周下降 8.70%;电池级 DMC 价格为 0.56 万元/吨,与上周持平;电池级 EC 价格为 0.535 万元/吨,与上周持平;六氟磷酸锂 4 月 14 日均价为 9.0 万元/吨,较上周下降 12.20%。

市场需求持续旺盛,隔膜企业扩产竞赛也在加速升级。电池中国注意到,仅最近一个月内就有星源材质、中材科技、沧州明珠三家龙头企业宣布扩增产能,规划的产能累计已经超过了42亿平米,拟投资金超过143亿元。

6月17日,星源材质公告,公司拟在南通经开区投资建设锂电池隔膜的研发和生产项目,该项目拟投资总额100亿元,将建设年产30亿平米湿法隔膜和涂覆隔膜产线。为此,公司拟在当地投资设立全资子公司作为投资主体开展相关业务。

据悉,星源材质靠干法隔膜起家,但受益于CATL大规模采购,去年上半年该公司湿法隔膜销量已经超过干法隔膜。对于此次投产,业内分析称,星源材质转向湿法隔膜似乎有意与龙头恩捷股份抢夺市场份额,截至去年年底湿法隔膜全球产能第一的恩捷股份产能为33亿平米。

上个月,中材科技5月19日公告称,公司控股子公司中材锂膜全资子公司南京锂膜,拟在南京投资建设名为“年产10.4亿平米锂离子电池隔膜生产线”的项目,总投资37.5亿元。在中材科技前一天,沧州明珠公告称,拟在沧州投资建设“年产2亿平方米湿法锂离子电池隔膜项目”,项目投资总金额6.2亿元。而更早之前,恩捷股份控股子公司上海恩捷拟投资建设16条高性能锂离子电池微孔隔膜生产线及39条涂布线项目,项目投资总额达58亿元。

“随着我国新能源汽车产业由补贴政策驱动逐步转向市场需求拉动,动力电池行业的投资以及新上产能增速明显。与此同时,各省市风光配套储能以及供电侧储能利好政策不断,此外5G基站备用电池上量,多重因素叠加导致锂电池隔膜出现大量预期需求,传统隔膜企业扩产符合行业发展趋势。”业内人士分析道。

受益于下游行业的高景气度,不仅原有隔膜企业在不断规划产能扩张,新进入企业数量也在不断增长,隔膜行业的竞争在不断加剧,那些具有先进工艺和技术、成本优势突出、产品品质优良的隔膜生产商有望占据更多市场份额。

从目前市场上的隔膜产品结构看,占主要比重的为湿法隔膜,2020年中国湿法隔膜出货量达到约26亿平米,占隔膜总出货量的70%。干法隔膜出货量约11亿平米,占隔膜市场总量的30%。从今年以来隔膜企业的扩产情况来看,基本也都是以湿法为主。

在技术上,产品厚度越来越薄是主要演变趋势。湿法隔膜在磷酸铁锂动力电池领域的渗透率进一步提升,7um湿法隔膜已开始部分批量使用,5um湿法隔膜在消费电池已经批量使用。据了解,中材科技7um湿法隔膜在行业率先实现量产量销,5um湿法隔膜已开发成功。恩捷股份已掌握湿法异步及同步拉伸技术,多种类型的5-20um基膜可满足不同客户不同用途的需求。

值得注意的是,虽然隔膜企业积极扩产,但有证券机构研报指出,锂电隔膜行业属于资本密集、技术密集型行业,扩产周期一般需要两年。同时隔膜设备的门槛高,目前行业主要采用日本和德国的锂电隔膜设备,国产设备尚有很大差距,而过往设备交付需16个月,受到设备产能限制,行业短期优质产能也难以大量投放。

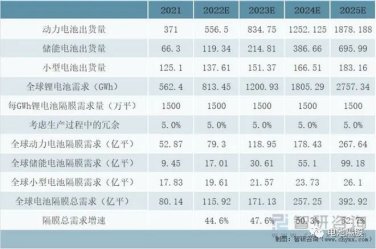

从长远来看,据隔膜企业 W-Scope测算,到2025年全球锂电池市场接近1400GWh,对隔膜需求将达到200亿平米,到 2030年全球锂电池市场或将超3000GWh,对隔膜需求接近320亿平米,是2020年体量的5.3倍。在金额上,仅 2025 年全球基膜利润空间有望达48.6亿元,涂布膜利润空间约63亿元,因此隔膜行业整体利润空间有望在5年内达约110亿元。

不过,市场需求在增大的同时,竞争也变得异常激烈。业内人士指出,随着规模和技术工艺水平提升,国内锂电池隔膜企业差距将进一步拉开,市场进一步集中。因此,隔膜企业需要不断提升工艺水平,提高供应能力进而提高市场份额,才能在行业优胜劣汰的过程中存活立足。

技术水平差异将极大影响隔膜企业的竞争能力和利润水平。恩捷股份2015年隔膜产品综合良品率为53%,工艺改进后,2017年综合良品率达78%,叠加扩产后形成的规模效应,公司市场份额随之提升。

隔膜行业的高壁垒主要体现在生产设备、技术和工艺、资金、客户等四个维度。首先,隔膜产线的产能供给稀缺;其次,隔膜生产工艺升级难度大,产品良品率低,通过工艺改进提升良品率很难一蹴而就,需要较长时间积累;此外,隔膜行业重资产属性较强,资金投入量较大;最后,隔膜行业下游客户的认证门槛高、周期长。

隔膜生产工艺的改良程度,将推动行业格局显著分化。孟祥旭表示:“作为隔膜行业领先企业的恩捷股份和星源材质,隔膜产品一直保持较高良品率,近年来一直保持在80%以上,业内其他厂商短期难以超越,已形成明显的技术壁垒。隔膜产品对厚度均匀性、力学性能、透气性能、理化性能等方面的要求较高,不同厂家的隔膜产线涉及的技术点也不一样,技术改良对技术人员的要求也较高。”

近年来有不少隔膜生产企业破产淘汰(河南义腾、东皋隔膜、鸿图隔膜等),也有不少企业因为开工率低、毛利率低等种种原因被合并收购(苏州捷力、Celgard、纽米科技等),在隔膜壁垒高、盈利难、叠加头部企业并购整合影响下,目前行业格局渐趋清晰。隔膜行业需求旺盛,头部企业产能有限,满产满销,二梯队企业产能利用率提升,导致TOP3的行业集中度下滑;TOP6企业产能提升较大,带动TOP6企业占有率提升。隔膜头部企业在技术、融资、扩产等方面具备优势,未来全球份额也有望持续提升。

目前来看,中高端动力锂离子电池对隔膜的产品品质要求极高,整体隔膜市场中高端产能依旧供给不足。在下游电池厂TWh前景的展望下,未来隔膜的保供将变得更为重要,合理的价格、可观的盈利进而持续的扩产,有望成为电池企业对待上游隔膜厂的更优选择。

日前,全球的锂电池等新能源结构加速转型,新能源和储能将成为主流能源。新能源技术及其相关产业持续火热,必然会带动功能性薄膜和胶带等相关产业在锂电方向快速发展。为了把握锂电隔膜市场的新技术、新动态和新市场。2023深圳国际薄膜与胶带展现场将特别设置新能源锂电膜展区,进一步链接各大展商的市场需求,共同开拓薄膜胶带市场新应用。